안녕하세요. 돈 공부하는 곰돌이입니다.

오늘은 오늘 18% 이상 급등 중인 현대로템에 대해서 알아보겠습니다.

현대로템 오늘 오르는 이유는?

현대로템은 철도, 방산, 플랜트 등의 부문을 영위하고 있는데요.

오늘의 상승 이유는 방산주의 강세로 한국항공우주산업과 함께 장 초반 강세를 보이고 있습니다.

7월 27일 국산 전차인 K2, 경공격기 FA50, 국산 장갑차 등을 19조 원에 이르는 방위산업분야 수출 협약이 체결될 소식이 전해지고 있어서입니다.

여기에 한화디펜스, 한국항공우주산업(KAI) 그리고 현대로템이 현지에서 방산수출 MOU를 체결할 것으로 알려졌기에 최근 현대로템의 주가 18000원대까지 하락했다가 23000원대로 빠르게 상승했습니다.

특히, 현대로템은 기존 계획보다 300대 추가된 총 1000대 규모를 공급하기로 했는데 이 수출 규모는 17조 원 이상으로 알려지며 이는 단일 무기 수출로 역대 최대 규모라고 합니다.

2024년까지 180대를 공급 후 2030년까지 400대를 국내 공장에서 생산해 공급할 예정이며, 나머지는 폴란드 공장에서 생산 예정이라고 합니다.

폴란드는 우크라이나에 근접해 있는 구가로 우크라이나-러시아 전쟁의 최전선 역할을 담당하고 있으며 벨로루시가 친러시아적 국가이기 때문에 성능이 좋고 단가가 낮은 한국 무기를 선택해 러시아의 침공해 대비하는 것으로 보입니다.

현대로템은 뭐하는 기업?

단기적인 호재로 최근 수일간 빠르게 하락세를 회복하고 상승하였으나 장기적인 투자도 괜찮을지에 대해서 생각하시는 분들도 있을 것 같습니다.

이에 현대로템이 어떤 기업인지 자세히 알아보도록 하겠습니다.

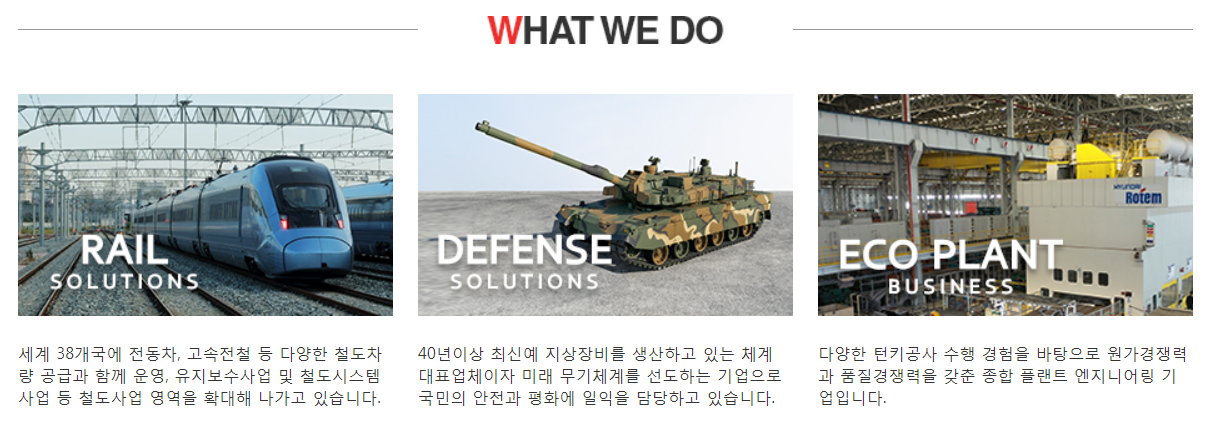

현대로템은 97년 외환위기 당시 경제 재편의 빅딜로 현대정공, 대우중공업, 한진중공업의 철도차량 생산부문을 합친 한국철도차량이 그 전신입니다. 그렇기에 기본적으로 주로 생산하는 것은 철도 차량이며 매출 비중은 2022년 1분기 기준 레일 63.9%, 디펜스 26.9%, 에코플랜트 9.1%입니다.

레일 솔루션 부문은 전동차, 고속전철, 경전철을 생산하는데 우리가 자주 보는 지하철이나 KTX 등이 현대로템의 주력상품입니다. 현대로템의 가장 큰 매출 부분을 차지하고 있지만 고질적인 철도사업 저가수주 등의 문제로 대규모 적자를 내며 회사의 존폐 위기까지 나왔는데 실적이 개선되고 있습니다. 하지만 최근 공정위에서 철도차량 구매 입찰 과정 중 담합했다는 것으로 과징금 564억 원을 부과했는데 이 부분에 공개적으로 반박자료를 냈다고 하니 추후 상황을 지켜봐야 할 것 같습니다.

이렇듯 저가수주로 적자를 유지하다가 최근 수익 개선으로 흑자를 기록하기는 했지만 다시 과징금을 맞으면서 어려운 국면에 있습니다. 그래서 실질적인 수익은 프레스 장비와 군수 장비나 전차 등의 이익률이 더 높은 편입니다.

앞으로의 현대로템 주가는?

위에 언급했듯이 현대로템은 고질적인 저가수주 문제 등으로 2018, 19년 큰 손실을 입었으나 2020년 수익성 개선 등을 앞세워 흑자 전환을 이루었으며 흑자를 유지하고 있습니다. 하지만 매출액 대비해서 여전히 낮은 영업이익률을 보여주고 있습니다.

현대차 그룹이 수소사회로 대전환을 선언하면서 현대로템역시 수소 인프라 구축에 힘을 쏟고 있습니다. 수소 생태계를 위해 수소 충전 사업에 진출했고, 수소 충전 설비 기술을 국산화해 통합 설루션을 제공한다고 하고 있습니다. 이러한 사업 다각화로 최근에는 수소관련주로 관심을 받기도 하였습니다. 이 부문은 앞으로의 수소 전환 속도를 보아야겠지만 아직은 이익이 창출될 때까지는 시간이 걸릴 것으로 보입니다.

현대로템은 시총 2.5조 원대 코스피 110위의 기업이지만 10년간의 주가를 보면 2~3만 원대를 횡보한 것을 볼 수 있습니다.

대규모 흑자를 기록한 데다 코로나19까지 맞으면서 1만 원이 붕괴되기도 했지만 다시 2만 원대를 되찾은 모습을 볼 수 있습니다.

수소 신사업 추진과 최근 폴란드 전차 수출 소식 등이 있지만 이것이 얼마나 실적 개선에 도움을 주는지 확인한 뒤에 진입하셔도 늦지 않을 것으로 보입니다. 뉴스 등에 17조 원이라는 어마어마한 규모로 소개된 것으로 보이지만 연간으로 계산해보면 연간 7~8천억 원 정도의 매출임을 감안했을 때 조 단위의 규모만 보고 확신이 들어 진입하기보다는 이게 실제 영업이익 개선으로 이어질지는 확인이 필요합니다.

현재 PER은 34배, PBR은 2배 수준으로 아직 저평가되었다고 보기에는 어려운 면이 있으며 특히, 폴란드 전차 수출 소식으로 인해 단기 급등한 후에 다시 빠질 우려가 있기는 하지만 전차 공급이 지속되고, 철도 차량 수익 개선 그리고 수소 생태계로의 전환이 잘 이루어진다면 중장기적으로는 지켜볼만할 것으로 보입니다. 하지만 단기 급등 소재만 보고 성급하게 들어가는 것은 항상 조심하시기 바랍니다. 오늘도 성투하세요.

*주식투자를 할 때는 모든 선택 및 판단, 책임은 투자자 본인에게 있음을 명심해주세요. 포스팅은 투자하는데 참고 정도로 활용해주십시오.

댓글